一般納稅人增值稅申報表2022模板是處理稅務工作時常常用到的模板,模板內詳細劃分了每個區域要填寫的的內容,全都是根據2022年國家一般納稅人增值稅所制定的,有需要的用戶歡迎來旋風下載站下載。

一般納稅人是指年應征增值稅銷售額(以下簡稱年應稅銷售額,包括一個公歷年度內的全部應稅銷售額)超過財政部規定的小規模納稅人標準的企業和企業性單位。一般納稅人的特點是增值稅進項稅額可以抵扣銷項稅額。一般納稅人的認定:增值稅納稅人,年應稅銷售額超過財政部、國家稅務總局規定的小規模納稅人標準的,應當向主管稅務機關申請一般納稅人資格認定。

計算公式為:應納稅額=當期銷項稅額-當期進項稅額

銷項稅額=銷售額×稅率

銷售額=含稅銷售額÷(1+稅率)

銷項稅額:是指納稅人提供應稅服務按照銷售額和增值稅稅率計算的增值稅額。

進項稅額:是指納稅人購進貨物或者接受加工修理修配勞務和應稅服務,支付或者負擔的增值稅稅額。

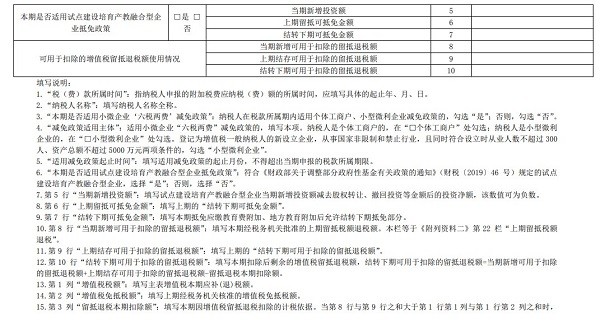

1、填表日期,指納稅人填寫《增值稅納稅申報表》的年、月、日。

2、稅款所屬時間,指納稅人申報應納增值稅的所屬納稅期,填寫具體的起止年、月、日。

3、法定代表人姓名,填寫納稅人的法人代表或經營負責人的姓名。

4、營業地址,填寫納稅人所在地的詳細地址。

5、納稅人登記號,按納稅人辦理稅務登記時國稅機關規定的登記號填寫。

6、納稅人名稱,填寫納稅人全稱,不得填寫簡稱。

7、經濟類型,按制造業、采掘業、電力、煤氣、供水及商業分別填寫。

8、開戶銀行及帳號,填寫納稅人開戶銀行的名稱及納稅人在該銀行的結算帳戶號碼。

9、經濟性質,按納稅人稅務登記上所認定的經濟性質填寫。

凡在中華人民共和國境內銷售或進口的貨物以及提供加工、修理修配勞務,都應該計算繳納增值稅。

1.貨物指除了土地、房屋和其他建筑物等不動產之外的有形動產,包括電力、熱力和氣體。

例如:生產企業銷售自己生產的水杯屬于增值稅的征稅范圍,需要繳納增值稅,而銷售辦公樓則不屬于增值稅征稅范圍,不征收納增值稅。

會計實務:在會計上,一般納稅人銷售產品,貸記“應交稅費――應交增值稅(銷項稅額)”。

2.進口貨物

企業進口貨物時,作為購入方要計算增值稅進項稅額。

例如:某企業進口一批商品,價格折合人民幣30000元,包裝費2000元,支付賣方傭金1000元,進口運費和保險費3000元,關稅稅率5%。

進口關稅完稅價格=30000+2000+1000+3000=36 000(元)

進口關稅=36000×5%=1 800(元)

進口增值稅=(36000+1800) ×17%=6 426(元)

會計實務:一般納稅人借記“應交稅費――應交增值稅(進項稅額)”。

3.提供加工勞務是指受托加工貨物,受托方要就收取的加工費計算增值稅額。

加工勞務是有償加工勞務,本單位職工為本單位所提供的加工勞務不屬增值稅征稅范圍。

修理修配勞務也是指有償修理修配增值稅應稅貨物。例如,修理汽車的勞務屬于增值稅的征稅范圍,而修理大橋不屬增值稅征稅范圍。本單位職工為本單位提供的修理修配勞務不屬增值稅征稅范圍。

會計實務:企業提供增值稅的應稅勞務應貸記“應交稅費――應交增值稅(銷項稅額)”。

注意:在確定增值稅征稅范圍時,關鍵是要正確區分增值稅和營業稅各自的征稅范圍。

因增值稅和營業稅都是對貨物和勞務的流轉額征稅,在實務中極易混淆,總結如下:

有形動產和與有形動產相關的加工、修理修配勞務征收增值稅;

不動產、無形資產以及除加工、修理修配勞務以外的其他勞務征收營業稅。

大小:123.43M / 版本:電子版免費版

大小:125.00M / 版本:電子版免費版

大小:59.88M / 版本:電子版免費版

大小:150.00M / 版本:電子版免費版

大小:154.95M / 版本:電子版免費版

大小:89.79M / 版本:電子版免費版

大小:99.00M / 版本:電子版免費版

大小:92.09M / 版本:電子版免費版

大小:158.46M / 版本:電子版免費版

大小:1570.00M / 版本:電子版免費版

大小:19.40M / 版本:電子版免費版

大小:18.79M / 版本:電子版免費版

購房合同電子版 word免費版

購房合同電子版 word免費版  出入庫表格excel模板 免費版

出入庫表格excel模板 免費版  屯糧積草商家手機版 v1.0.2 安卓版

屯糧積草商家手機版 v1.0.2 安卓版  高等學校畢業生登記表 免費版

高等學校畢業生登記表 免費版